六大重点产业研究诊断

一、新一代信息技术产业:科创信息板块彰显科技硬实力

(1)研发投入持续快速提高,科创属性突出

根据Wind显示,截至2021年7月22日,科创板新一代信息技术产业板块中已上市公司共有110家,合计占科创板上市公司总量的34.9%。

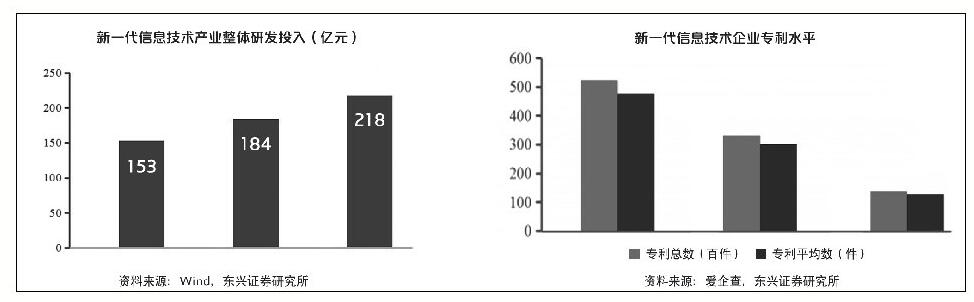

相比于非科创企业,科创板新一代信息技术上市公司研发投入占总营收比重更高,平均值为16.67%,远高于传统行业的上市公司。科创板新一代信息技术上市公司研发投入总额2018年为153亿元,2019年为184亿元,2020年为218亿元,连续两年的研发投入增长率保持在15%以上。研发投入持续高增长意味着科创板新一代信息技术上市公司能够坚持创新驱动发展战略,在科技创新道路上不断前行,进一步增加了科创板的硬核科技底色。

(2)核心技术专利门槛“硬”,注重技术研发与产业融合

在科创板企业高强度的研发投入背景下,根据爱企查显示,科创板新一代信息技术产业110家上市公司中,专利总申请量为5.28万件,有效专利量3.35万件,授权发明专利量1.42万件。平均每家上市公司专利申请量为481件,有效专利量为305件,授权发明专利量为130件。新一代信息技术产业在高市值科创板公司中科创力表现突出,市场潜力较大。

(3)募资规模勇冠全场,聚焦研发与项目建设

根据Wind显示,截至2021年7月22日,科创板新一代信息技术产业110家注册公司中,募资总规模为2005亿元,科创板合计募资3943亿元,新一代信息技术产业募资规模占比达50.85%,远大于其他板块。其中,超募成为新一代信息产业企业上市的常见现象,新一代信息产业中超募企业达73家,超募企业占比达到66.36%,平均超募比例为88.81%。

在资金用途方面,新一代信息产业企业所募资金的80.7%用于项目建设、科技研发以及发展与科技储备金,20%用于补充营运资金。上市企业大手笔加大研发投入、加强新产品的开发使得公司业绩稳步增长。

(4)锁定核心人才,股权激励计划井喷

根据Wind显示,在科创板新一代信息技术产业110家上市公司中,每家上市企业平均拥有研发人员409人,研发人员平均占比为37.43%,平均每家上市企业具有博士学位的人数为21人,平均具有博士学位的人数占比为1.83%。

科创板新一代信息技术产业110家上市公司中,进行股权激励的公司共有62家,占新一代信息技术产业企业数量的56.36%。其中62家企业共进行了83次股权激励,个别企业甚至进行了4次股权激励。

(5)产业链集群效应明显,“卡脖子”产业突破形成有效支撑

科创板内新一代信息技术上市公司在科创属性、融资能力、成长性以及业绩等方面表现突出,并取得了高速发展。尤其是芯片半导体产业板块,集成电路占A股集成电路上市公司的半壁江山,形成了聚集效应明显、产业链上下游完备的产业集群,为芯片半导体等关键技术和产业的突破形成了有效支撑,资本市场服务科技创新短板逐渐补齐。

二、高端装备制造产业:好风凭借力,扬帆正当时

截至2021年7月22日,共有313家公司上市交易,其中高端装备制造产业53家,占比达到16.93%。

(1)研发驱动效应明显,投入水平显著高于传统行业

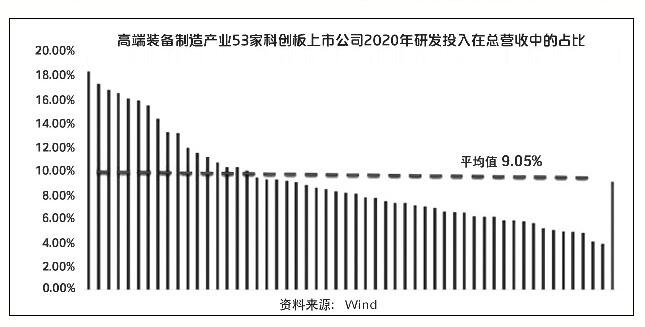

在研发投入方面,科创板高端装备制造产业53家上市公司2020年共计研发投入44.17亿元,占所有公司总营收的8.61%。其中,研发投入绝对值分布在0.13亿元-5.53亿元,研发投入平均数0.83亿元,中位数0.47亿元。从比例角度看,研发投入占总营收比重分布在3.83%-18.29%,平均值9.05%,中位数8.11%。

(2)核心专利构筑高端装备技术护城河

专利方面,截至目前(部分公司采用2020年年报数据),53家高端装备制造产业科创板上市公司授权专利数量共计1.85万件。53家企业中,获得专利数量最多的有3339件,最少的有6件,平均每家企业获得授权专利350件。

(3)募投资金主要投向研发及扩产

IPO募资方面,53家高端装备制造科创板上市公司合计募资净额为371.39亿元,平均每家企业募资7.01亿元。其中募资净额最大值为43.68亿元,最小值为1.87亿元。募资投向方面,53家企业大多将募集资金用于产品研发及产业化、产能建设、渠道等项目建设,多数企业将较大比例资金用于产能方面,同时将部分资金用于研发中心建设。

(4)股权激励调动核心员工积极性

股权激励方面,53家高端装备制造产业科创板上市公司中共有8家公司在上市后推出了股权激励计划。股权激励数量累计值(截至2021年7月22日)合计2993.35万股,占6家公司总股本的1.98%。其中,股权激励力度最大的企业股权激励数量达到总股本数的2.77%,最少的为当时股本的0.86%。

(5)高端装备聚集,产业升级效应显现

由于高端装备制造产业具备涉及范围广、细分行业多的特性,目前53家已上市企业行业分布也较为广泛。从一级行业来看,有36家上市公司属于机械设备行业,6家属于国防军工行业,6家属于电气设备行业。

从细分行业来看,仪器仪表、铁路装备、航空装备、机床工具、机器人、智能装备等产业已经形成明显的产业聚集,未来高端装备产业链上市公司有望持续扩张,科创板将进一步助力优质上市公司推进高端装备行业产业升级。

三、生物产业:科创板上市助力研发,加速产业升级

(1)科创板医药公司的研发支出占比大幅高于医药制造平均水平

研发和创新是拓宽生物医药企业产品线、驱动生物医药企业增长的重要推手。由于科创板的特殊性,部分公司仍未实现盈利,该类公司营收较低而研发支出较大,我们选择以2020年是否实现盈利为标准,将科创板生物医药公司分为两类进行分析。

对于2020年实现盈利的62家公司,统计得到2018年至2020年科创板医药公司研发支出占营收比例平均值分别为12.47%、12.28%、11.93%。科创板生物医药企业研发支出比例大幅高于A股医药制造业平均水平。此外,科创板医药公司研发支出的营收占比呈缓慢下降的趋势,和部分公司产品在2019年和2020年实现上市并快速上量有关。

科创板给了暂未盈利的公司上市融资的机会。随着科创板不断成熟,更多有潜力但尚未实现盈利的公司有望在科创板上市获得社会资金支持。

(2)科创板医药上市公司中以器械类持有专利数量最多

据最新统计数据,科创板生物医药上市公司总计申请专利11659件,已获得授权专利7224件,授权发明专利量3205件。平均每家公司申请专利208件,获得授权专利102件,授权发明专利量45件。

科创板生物医药上市公司在专利申请数量、获得授权专利数量以及获得发明专利数量方面,略低于科创板整体水平,这主要是因为创新药的专利主要围绕前期化合物发现阶段,而后期临床研发投入虽然较多,但申请的专利较少。

(3)募集资金主要投向研发

生物医药类企业投资周期长,处于创新研发阶段的企业对资金需求较大,但又无产品上市,因此往往需要借助资本市场的力量来帮助其成长。截至2021年7月25日,71家科创板上市的医药生物公司共计募资规模为783.73亿元;其中,募资规模超过20亿元的企业为9家;募资规模在10亿元-20亿元之间的企业为24家;募资规模小于10亿元的企业为38家。从重点分析技术转化生产力情况来,71家企业自上市以来,研发费用总计为240.65亿元。整体情况来看,累计研发费用占比募集资金水平的平均线为30.7%。研发高投入符合目前世界顶级生物医药公司的发展方向。

(4)核心技术人员是发展的核心,超过1/3的企业推出股权激励

医药生物公司属于高科技行业,依赖人才。医药生物公司留住人才采取的方式之一是股权激励。截至2021年7月25日,71家上市的生物医药公司中,共有26家公司拟实施股权激励32件,其中30件已经实施,1件股东大会通过未实施,1件停止实施;从实施方式上来看,大多数都以股票为激励标的物,其中有1件为股票增值权、1件为期权;从股票激励额占当时的总股本比例来看,2%以下的有24件;2%-5%的有7件,5%以上有1件。

(5)上游装备与填料的国产化是突破生物药生产的重要瓶颈

龙头公司对产业链的带动效应明显,各细分行业领先的龙头企业带动一众上游公司发展壮大。近些年我国科创板上市的生物医药龙头企业拉动了相关产业链公司的发展。随着我国高端生物药逐步实现国产化,生物制药厂家面临巨大成本与安全供应压力,上游设备和耗材国产化的问题亟待解决。科创板的创立给这些高技术型公司打开了快速发展的通道。

四、新材料产业:乘风破浪攀高峰

截至2021年7月22日,在科创板上市的新材料产业公司共计40家,分为高性能纤维制品和复合材料(2家)、前沿新材料(8家)、先进无机非金属材料(3家)、先进石化化工新材料(16家)、先进有色金属材料和先进钢铁材料(9家)、先进钢铁材料(2家)。

(1)研发投入占总营收比重高低差异大,均值和创业板相当

在研发投入方面,40家新材料公司2020年共计研发投入15.58亿元,占所有公司总营收的5.09%。

研发投入占总营收比重大于10%的有4家,这些企业主要是处于发展初期,营收规模均在4.5亿元以下,分别是3D打印、电子、汽车以及生物医药领域材料;5%-10%之间的有16家,其中营业收入超过10亿元的有6家企业,分别为硅片、高温和超导合金、生物基材料、锂电池材料、液晶显示反射膜和油墨涂料光引发剂;0%-5%之间的有20家;研发占比高于平均水平5.96%的有13家,占比32.5%,大多数企业的研发投入占比是低于平均水平的。

(2)核心技术专利申请及授权旱涝不均、差异大

专利方面,截至2020年末(2021年上市的公司取用截至招股说明书签署日数据),40家上市公司共计申请专利数量7662件,授权专利数量4548件。40家企业中,申请专利最多的有785件,最少的有16件,授权专利方面,最多的有458件,最少的有12件。平均每家企业申请专利212.83件,平均每家企业获得授权专利195件。

(3)募资资金投向扩产升级为主、研发和经营均有涉及

IPO募资方面,40家企业合计募资净额为343.28亿元,平均每家企业募资8.58亿元。募资投向方面,40家企业均将募集资金主要用于新产能建设或产能升级,同时有部分资金用于研发中心建设和补充流动资金。

(4)创始人持股和股权激励结构佳

股权激励方面,40家公司中共有16家公司在上市后推出了股权激励计划,占比40%。股权激励数量累计值(截至2021年7月22日)合计5524.6万股,占16家公司总股本的1.95%。其中,股权激励力度最大的企业股权激励数量达到了总股本数的7.80%,最少的有0.12%。新材料科创板的公司相对于A股的上市公司比较注重股权激励。

从高管持股角度看,40家企业中共有33家企业高管持有限售股票,占比82.5%。33家企业高管持有的限售股合计11.67亿股,占33家企业总股本数的21.67%。其中,高管持有限售股比例最高达到68.88%,持股比例比较高的原因是高管为公司的创始人,同时,也有一部分来自股权激励。

五、节能环保产业:市场空间远大,模式尚待完善

(1)研发投入在总营收占比近5%,一半左右企业超过均值

科创板共13家节能环保产业注册企业(截至2021年7月22日),2020年总研发支出为19.98亿元,2020年总营业收入为367.93亿元。每家节能环保产业科创板上市公司平均研发支出为1.54亿元,节能环保产业科创板上市公司研发支出中位数为2546.87万元。

统计科创板节能环保企业2020年研发支出占总营收的比重,13家上市企业算术平均数为5.4%,中位数为4.9%。科创板节能环保企业研发投入占总营收比重,平均要高于沪深两市A股整体环保企业的研发投入水平,“科创底色”浓厚彰显。

(2)企业平均专利数量超100,研发能力为企业竞争力集中显现

科创板共13家节能环保产业注册企业,截至2020年12月31日,共获得授权专利量1811件,其中发明专利量592件,实用新型专利量1146件,外观设计专利量73件,软件著作权116件。

从截至2020年12月31日的累计授权专利数据看,平均每家上市公司获得授权专利量193.3件,授权专利量中位数为84件。平均每家上市公司发明专利量45.5件,发明专利量中位数为16件。可见,科创板节能环保领域核心技术专利门槛“高”。

(3)募资投向专注于产能建设与研发

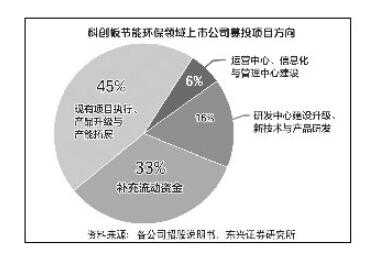

统计科创板共13家节能环保产业注册企业,首发募集资金总额为114.95亿元,募集资金净额为105.00亿元。科创板节能环保领域上市公司募投项目一般有以下几个方向:一是现有项目执行、产品升级与产能拓展,投向占比为44.7%;二是研发中心建设升级、新技术与产品研发,投向占比为16.2%;三是运营中心、信息化与管理中心建设,投向占比为6.0%;四是补充流动资金,投向占比为33.1%。

(4)一半企业实行股权激励,股权激励仍有提升空间

科创板共有13家节能环保产业注册企业,截至2021年6月30日,其中5家公司公告了股权激励计划。激励对象主要包括董事、高级管理人员、核心技术人员、中层管理人员和业务骨干等。

六、新能源汽车:具备全球竞争力,拥抱高速发展的成长期

截至2021年7月22日,在科创板上市的新能源汽车与新能源产业公司共计24家,与新能源汽车产业相关的有6家,多数主营新能源汽车用电池及电池材料。

(1)研发投入在总营收占比近5%,多数企业超过均值

在研发投入方面,24家公司2020年共计研发投入54.21亿元,占所有公司总营收的4.78%。其中,研发投入绝对值分布在0.28亿元-16.28亿元,与公司所处阶段、总营收数量级有关,研发投入平均数2.26亿元,中位数0.71亿元。比例角度看,研发投入占总营收比重分布在2.71%-33.21%,平均值7.41%,中位数5.63%。

(2)企业平均专利申请数量超500,研发投入转换成效显著

截至2020年末(2021年上市的公司取用截至招股说明书签署日数据),24家上市公司共计申请专利数量1.29万件,授权专利数量0.70万件。24家企业中,申请专利最多的有4279件,最少的有53件,授权专利方面,最多的有2178件。平均每家企业申请专利560件,平均每家企业获得授权专利386件。

(3)募资投向专注于产能建设与研发

IPO募资方面,24家企业合计募资净额为312.20亿元,平均每家企业募资13.01亿元。其中募资净额最大值为47.30亿元,最小值为1.96亿元。募资投向方面,24家企业均将募集资金用于新产能建设或旧产能改造,多数企业将较大比例资金用于产能方面,同时将部分资金用于研发中心建设。各公司在募集资金投向上保持较高的一致性,与新能源及新能源汽车行业制造属性、处于高速发展阶段有关。

(4)股权激励与高管持股双管齐下,核心人员动力十足

股权激励方面,24家公司中共有6家公司在上市后推出了股权激励计划。股权激励数量累计(截至2021年7月22日)合计为9353.51万股,占6家公司总股本的2.39%。其中,股权激励力度最大的企业股权激励数量达到了总股本数的4%,最少的也有0.78%。

从高管持股角度看,24家企业中共有5家企业高管持有限售股票,合计0.87亿股,占5家企业总股本数的13.59%。其中,高管持有限售股比例最高达到24.88%。

(5)产业链集群效应显著,各环节供应能力强

已经上市的24家企业具备明显的产业链集群效应,与新能源产业相关的公司分布在产业链的各个环节,如光伏发电的中游组件制造、下游光伏电站配套设施、发电上网设备、电力存储等;与新能源汽车相关的公司多在电池及电池材料领域。

展望未来,新能源及新能源汽车产业仍有不少需要突破的瓶颈。在新能源领域,光伏发电的转换效率进一步提升、拉晶技术的改进等问题是产业下一步发力的方向;风力发电领域,海上风电的降成本仍需共同努力;新能源汽车领域,动力电池安全性能改进、材料体系革新、新能源汽车的智能化等是产业发展趋势,也是产业的技术高点。

北交所紧锣密鼓筹备开市 将与创新层、基础层一体发展协同联动2021-09-27 06:14

北交所首次全网测试 行情更新向沪深看齐2021-09-27 06:05

起底“叶飞式”伪市值管理:上市公司重要股东参与 隐秘“马甲”...2021-09-27 06:04

深交所发布碳科技指数 助力更好服务双碳目标2021-09-27 06:02

沪深京三大证券交易所齐发声:推动科创企业做大做强 全力支持北...2021-09-27 06:01

北交所紧锣密鼓筹备开市 将与创新层、基础层一体发展协同联动2021-09-27 06:14

北交所首次全网测试 行情更新向沪深看齐2021-09-27 06:05

起底“叶飞式”伪市值管理:上市公司重要股东参与 隐秘“马甲”...2021-09-27 06:04

深交所发布碳科技指数 助力更好服务双碳目标2021-09-27 06:02

沪深京三大证券交易所齐发声:推动科创企业做大做强 全力支持北...2021-09-27 06:01

| 00:53 | 名创优品拟变更为永辉超市第一大股... |

| 00:53 | 华清清科:让技术硬实力成为发展引... |

| 00:53 | 公司零距离·新经济 新动能 | 实探... |

| 00:53 | 对外担保总额超1000亿元 万科积极... |

| 00:53 | 9月内154家科创板公司获机构密集调... |

| 00:53 | 上市公司路演新声 | 直击电力行业... |

| 00:53 | 上市公司路演新声 | 深交所集中路... |

| 00:53 | 8月份光伏新增装机同比微增 行业竞... |

| 00:53 | 风电装机快速增长 中国风电企业拓... |

| 00:53 | “零钱组合”理财产品迎调整 多家... |

| 00:53 | 六家国有大行核心一级资本将“增厚... |

| 00:53 | 壮大买方机构力量 价值投资正当时 ... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注