本报记者 张颖

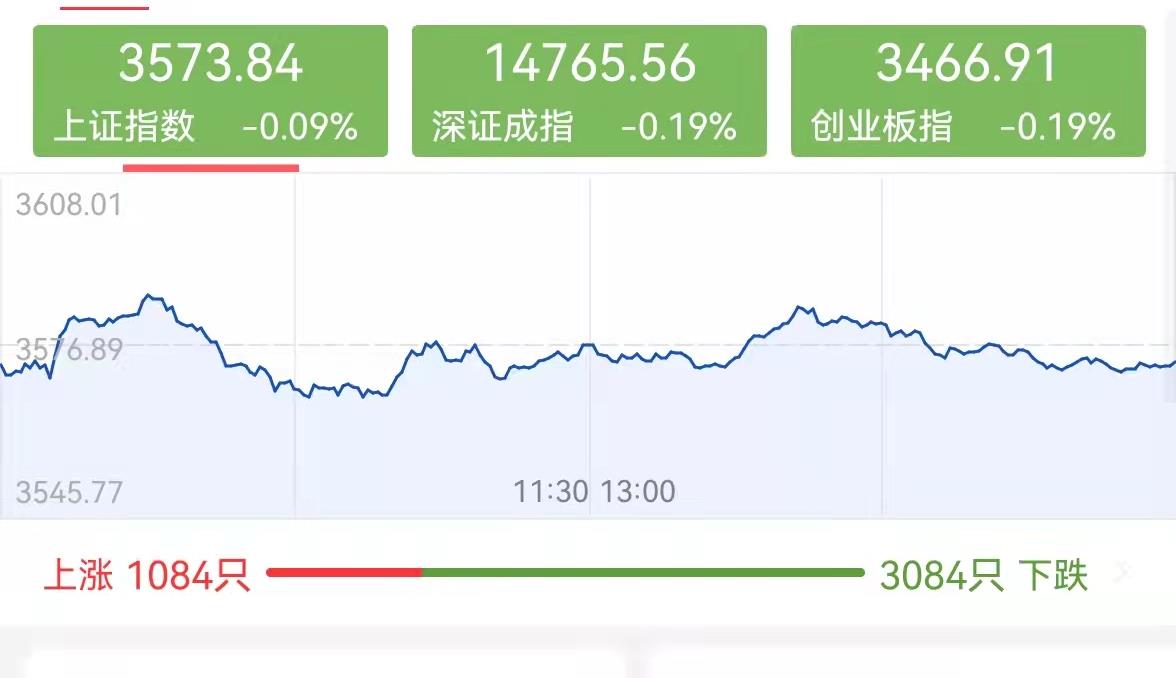

12月2日,A股三大指数弱势震荡,集体收跌,截至收盘,沪指跌0.09%报3573.84点,深成指跌0.19%报14765.56点,创业板指跌0.19%报3466.91点;沪深两市合计成交额11533.09亿元,两市成交额连续第30个交易日突破1万亿元;总体来看,两市个股普跌,超3000只个股下跌,彰显二八分化格局。

北向资金12月2日合计净买入金额达30.21亿元。其中,沪股通净买入金额达39.48亿元,深股通净卖出9.27亿元。可以看到,近2日北向资金连续流入沪市。

表:周四(12月2日)沪、深股通前十大成交活跃股交易情况

制表:张颖

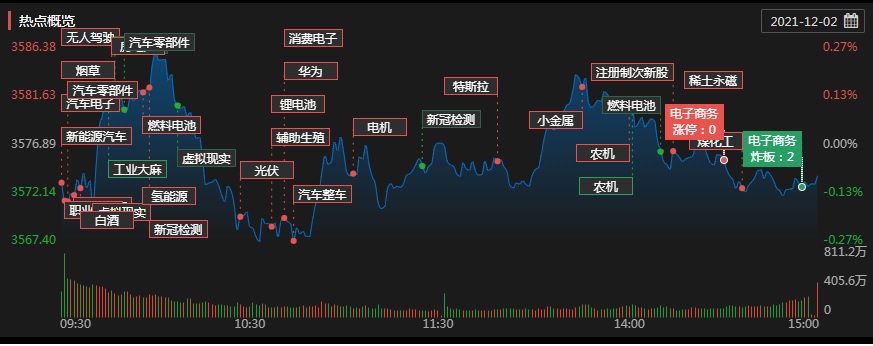

周四,行业板块涨少跌多,从申万一级行业来看,有10个行业实现上涨,建筑材料、建筑装饰、汽车和钢铁等四行业涨幅居前均超1%;另外,计算机行业跌幅居首达2.08%,传媒、通信、公用事业、医药生物和纺织服装等行业跌幅居前均超1%。

热门板块方面,汽车整车板块强势领涨,中集车辆、中国重汽涨停;中船系板块涨幅居前,中国海防涨停;水泥概念、教育、ST板块、养鸡等板块表现活跃;NFT概念领跌,中文在线跌超12%;云游戏、元宇宙、电力物联网、有机硅概念、工业母机等板块跌幅居前。

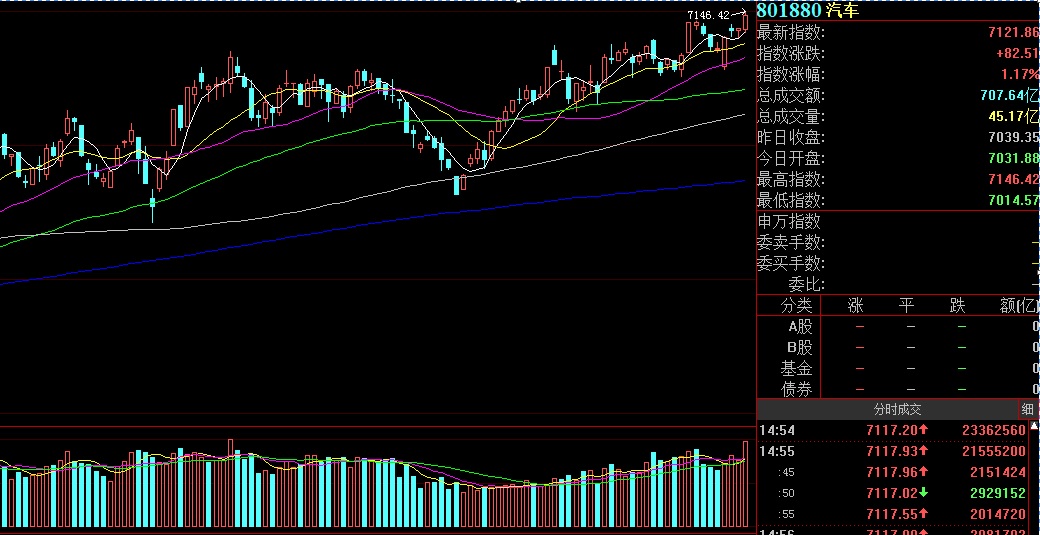

可以看到,今年以来,汽车板块指数维持稳步上行的态势,今日盘中再度创下今年以来新高,截至收盘,板块指数累计年内涨幅达24.77%。

消息面上,12月2日,中国汽车工业协会根据13家重点企业上报的周报情况推算,11月汽车行业销量将完成247万辆,环比增长5.9%。

国海证券表示,看好明年汽车整体需求持续复苏。一方面,随着马来西亚疫情逐步缓解以及博世等厂商加大对芯片产能投资,芯片短缺影响正持续改善;另一方面,原材料价格及运费上涨预计在第四季度迎来边际改善。各大主机厂三季度被限制的产能有望逐步释放,汽车板块将迎来战略配置机会。

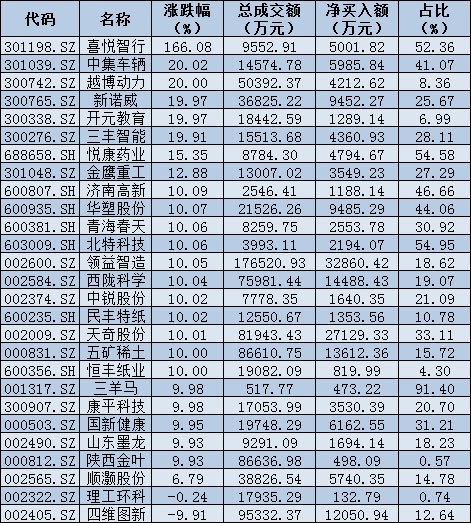

个股方面,尽管,周四个股普跌,但是依然有81只个股涨停,8只个股跌停。其中,九强生物、中集车辆、越博动力、贝斯特、新诺威、开元教育、三丰智能等7只个股均为“20厘米”涨停,另外,中锐股份、华塑股份、*ST索菱、*ST实达均已连收5个涨停板,连续涨停板数量最多。

周四(12月2日)个股抢筹龙虎榜情况

制表:张颖

对于市场的加剧分化,以及近日震荡整理的大盘,A股后市何去何从呢?各大机构各持己见,观点不一。

中银证券:国内流动性环境维持合理充裕,内需下行压力增加,对冲政策等待落地。进入12月市场进入明年配置行情,政策定调落地将会打破当前市场无主线的局面。当前来看,稳信用预期下,蓝筹板块或出现阶段性行情。行业配置上,新能源趋势不改,低估值蓝筹阶段性反弹,成长逐步进入左侧配置区间。一方面,前期股价长期滞涨、基本面触底反弹的部分低估值板块有望获得更多资金关注;另一方面,新能源产业链具备盈利韧性,可获得一定估值溢价。主题上关注专精特新、国产替代带来的投资机会。

东莞证券:对2022年上半年行情,我们总体偏积极乐观。经济运行前低后稳,政策对经济支持力度有望在上半年适度加大,货币政策存在阶段性宽松,年初不排除适度降准可能;而资本市场高质量发展进一步深化,财富配置需求将持续提升,特别是增量资金入市力度有望较2021年有所加大,对市场构成支持。大盘在今年震荡整固中维持韧性,市场活力并未减退,随着资本市场持续健康发展,市场固本培元、夯实基础后,在2022年年初流动性边际改善、政策微调、两会政策预期、共同富裕带来增量资金配置需求等因素带动下,有望改变横盘格局,稳步前行,迎来震荡攀升走势。

建泓时代投资总监赵媛媛:过去两年的跨年行情,佐证并强化了投资者“春节前是流动性最宽裕”的预期。建议投资者在12月保持高仓位。在具体方向上,由于利率在略松的货币环境和逐月走低的通胀影响下进入下行通道,市场风格将偏向成长,比如能源新基建、汽车智能化、半导体和军工。如果疫情在欧美比在国内严重得多,导致避险资金大量流入A股,则可多关注消费中有涨价预期的农产品、食品饮料。

中睿合银投资总监杨子宜:虽然新冠和美国通胀的影响后续不排除会进一步发酵,但是如果不出现明显超预期的变化,相关事件的影响偏短期且大概率会在短时间被市场消化。对于市场结构性机会的判断仍然没有变化,近期主要关注以下方向:1、新能源、光伏和芯片等高景气赛道,中长期大概率震荡上行,具备长期配置价值;2、经过时间、空间调整的消费、医药等核心资产部分标的风险收益比改善,配置价值凸显;3、作为经济支柱产业的地产产业链虽长期趋势下行,但在经济下行压力和产业降温到极致后,有见底回稳趋势,同时产业链上面相对更具阿尔法的物业和消费建材等赛道将更快迎来布局机会。

私募排排网研究主管刘有华:今天市场赚钱效应不高,指数黄白线分离较大,个股表现大幅弱于指数的走势。主要原因在于3600点附近压力较大,是市场本身的原因,和欧美股票市场的走势关系并不大。近期,欧美股市大震荡,但是A股却走的很平稳。对于市场接下来的走势,市场这里横盘是为了下一次更好的上涨,现在是积蓄力量的阶段,建议保持更好的耐心。

舜智资产基金经理朱蜀平:当前的A股市场,没有主流的热点,指数反复的窄幅震荡。大蓝筹股长期震荡,小盘股快速轮动,赚钱效应很差。不少明星基金经理的策略也短期失灵,今年以来“核心资产”表现低迷。短期能市场会延续这种状态,指数延续窄幅震荡,个股的行情会集中在小盘股的轮动行情上。

香港股市:恒生指数收涨0.55%

周四恒生指数收涨0.55%,恒生科技指数跌0.68%。中资券商股、内房股、纸业股走高,恒大概念、短视频概念股走低,碧桂园涨超4%,哔哩哔哩跌超6%,恒大汽车跌超13%。电子烟概念股午后拉升,思摩尔国际涨超14%。网易云音乐上市首日破发,收跌超2%。

12月2日,港股盘中,阿里巴巴一路走跌,一度跌至创历史新低的120.1港元/股。12月1日收盘的美股,阿里巴巴也下跌3.95%,同创年内新低。单看港股方面,阿里巴巴股价从年初高点的270港元/股一路跌至120.1港元/股,年内跌幅55%,市值蒸发约3.16万亿港元(约合人民币2.58万亿元),相当于蒸发掉一个贵州茅台的市值。

(编辑 乔川川)

大象起舞!水泥板块涨近5% 旺季要来了2021-12-03 06:35

理财“全家桶”?这类产品火了 业内人士:有望迎来发行高潮2021-12-03 06:35

银华基金王浩:新能源车行业热点将扩散2021-12-03 06:34

三大指数弱势震荡 汽车整车板块表现强势2021-12-03 06:24

“一九”行情会否重演 机构重仓股成岁末博弈点2021-12-03 00:00

大象起舞!水泥板块涨近5% 旺季要来了2021-12-03 06:35

理财“全家桶”?这类产品火了 业内人士:有望迎来发行高潮2021-12-03 06:35

银华基金王浩:新能源车行业热点将扩散2021-12-03 06:34

三大指数弱势震荡 汽车整车板块表现强势2021-12-03 06:24

“一九”行情会否重演 机构重仓股成岁末博弈点2021-12-03 00:00

| 21:16 | 华斯股份:选举田树才、韩晓波为职... |

| 21:16 | 华斯股份:提名徐亚平为股东代表监... |

| 21:15 | 华斯股份:董事会换届选举 |

| 21:15 | 中环海陆:钟宇辞去董事会秘书职务 |

| 21:14 | 中环海陆:选举吴剑为董事长 |

| 21:13 | ST天喻:收到200万元政府补助 |

| 21:13 | 佳云科技:公司办公地址变更 |

| 21:13 | 美信科技:取得1项发明专利证书 |

| 21:13 | 佰维存储:补选王源为独立董事 |

| 21:12 | 晨曦航空:提名郝琳娜、戚瑞峰为非... |

| 21:12 | 德固特:提名赵文苑、高阳为非职工... |

| 21:12 | 威贸电子:选举周豪良为董事长 |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注