本报记者 赵子强

10月12日,A股市场深幅调整,三大指数集体跌超1%,截至收盘,上证指数跌1.25%,深证成指跌1.62%,创业板指跌1.81%;沪深两市合计成交额9965.90亿元;北向资金净卖出13.79亿元;总体来看,两市个股普跌,超3600只个股下跌。

对于今日A股市场的调整,分析人士认为有六个原因:一是担忧流动性,周一央行净回笼1900亿元,显然这个是低于此前市场预期的,这也使得部分机构对于节后流动性担忧。二是交易热钱全线回撤,体现在盘面中,就是成交金额大幅萎缩,显示交易意愿迅速回落。三是主题类投资疲软,A股油气股股价重心持续下移,说明围绕产品价格做文章的热钱们的交易意愿已大幅减少。四是最新公布的PMI数据看,复苏已经开始放缓,经济下行压力较大。五是量化基金的担忧,部分公司开始降频。六是对全球流动性环境变化的担忧,多国央行加息,国债期限利差普遍上升。

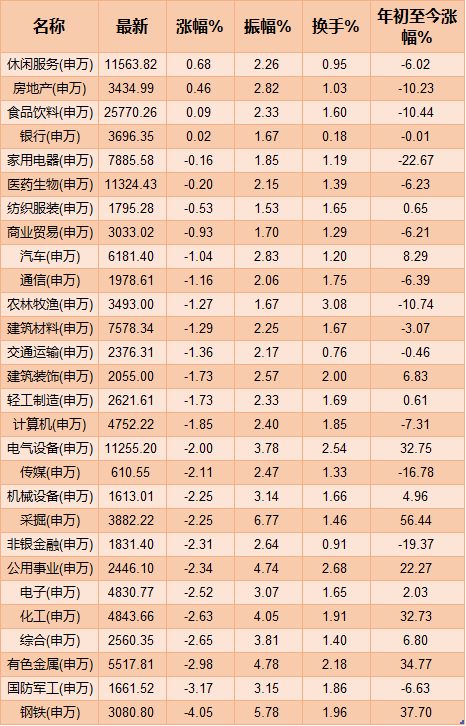

具体来看,行业板块仅有休闲服务、房地产、食品饮料和银行等4类飘红,钢铁与有色金属等周期股领跌。

制表:赵子强

概念板块来看,医疗美容板块涨幅居首,涨幅达2.63%,62只交易中的个股有38只上涨,其中,漱玉平民、苏宁环球、宜华健康、金发拉比、哈三联、朗姿股份、奥园美谷、悦心健康等8只个股涨停报收。

中信研究此前提到,未来,年轻群体、低线市场、轻医美是主要推动力。推算2030年,正规/整体医美市场规模分别为7556亿元/1.3万亿元,2020年-2030年整体规模CAGR+14.4%,在18岁-64岁适龄女性中的渗透率约26%。各环节高毛利率(50%至92%),但净利率分化,中游品牌端附加值最高,国内终端集团化、证券化前景优于海外。

开源证券表示,医美上游行业研发、资质壁垒高,爱美客、华熙生物等龙头公司在产品技术、安全性和有效性等方面均已得到下游医美机构和终端消费者认可,核心竞争力突出,明星产品+新产品有望共同驱动持续增长。对医美机构而言,在医美广告监管趋严的背景下,机构的品牌价值也将凸显,利好龙头医美机构。

开源证券进一步指出,颜值经济持续高景气,可关注细分赛道优质公司。(1)化妆品板块看好三大细分赛道:皮肤学级和功效性护肤品、彩妆、上游ODM,重点推荐贝泰妮、青松股份,受益标的珀莱雅、上海家化;(2)医美产业链重点推荐国货医美产品龙头爱美客和玻尿酸全产业链布局的华熙生物。

每日重要信息

商务部:上周中国大宗商品价格指数(CCPI)上涨3.5%

据商务部网站“商务预报”栏目消息,十月第二周(10月4日至10月10日),中国大宗商品价格指数(CCPI)为183.58点,比前一周上涨6.1点,涨幅3.5%。这一数字比年初上涨22.1点,涨幅13.7%;比上年同期上涨41.9点,涨幅29.6%。

商务预报:10月4日至10日生产资料价格稳中有涨

据商务部监测,10月4日至10日,全国生产资料市场价格比前一周(下同)上涨2.3%。煤炭价格继续上涨,其中动力煤、炼焦煤、二号无烟块煤价格分别为每吨890元、1147元和1192元,分别上涨5.3%、5.1%和2.3%。钢材价格继续走高,其中槽钢、螺纹钢、高速线材价格分别为每吨5592元、5583元和5788元,分别上涨1.8%、1.5%和1.2%。

未来市场趋势与投资机会

金百临咨询资深分析师秦洪:周二的下影线可作为A股市场下档支撑或者说是短线有望见底的一个标志。在操作中,建议跟随主流资金的调仓方向以及回归确定性投资思路,加大对处于低位区域的大金融股、大消费股以及军工、新能源汽车产业链个股的布局力度。

私募排排网研究主管刘有华:市场节后冲高无力,而且周一两市跌破万亿元规模,市场信心受阻等多方面影响引起周二的大跌。我们认为,周二的大跌并不可怕,因为市场下方空间整体有限,而且整体宏观环境和货币政策也并未发生任何变化,因此接下来更多的是区间震荡为主,所以后市市场大概率将有一定的修复。预计未来一段时间内,指数将在3500点至3600点区间震荡为主。注意市场高低切换。

中睿合银投资总监扬子宜:目前市场的整体估值压力得到了明显的释放。由于对于宏观谨慎、流动性偏松和估值分化的大方向判断没有出现变化,因此,现阶段对于市场整体的判断偏谨慎乐观,大方向上面仍然判断后市以结构性的机会为主,难以形成较大的趋势性机会。后市操作,重点关注并择机配置部分今年以来通过时间、空间调整到位的核心资产标的和被错杀的个股。细分来看,重点关注物业、电子、建材、军工、电力等行业。

富荣基金研究部总经理郎骋成:展望四季度,市场出现系统性风险的可能性不大,市场“有喜有忧”偏震荡行情配置更偏均衡。方向上首先在四季度资金通常会提前布局次年高景气预期的行业做估值切换,如2019年底的半导体2020年底的新能源车、光伏等,在中长期维度上资本市场的趋势性机会往往反映国内产业转移升级的方向,当前时点“硬科技”仍然是未来2至3年确定性较高的主线,看好半导体、新能源车、光伏等景气行业短期调整带来的机会,同时关注11月美联储taper可能带来的阶段性冲击。其次低估值板块的如消费、金融等在盈利相对稳定预期下的估值切换,关注政策刺激、宏观经济企稳的节奏。如消费板块,国庆档电影票房、交运数据显示其数据仍未恢复至2019年水平,居民消费整体仍然有一定压力但板块整体大幅回调后估值已具备一定安全边际。大金融板块目前处于估值的底部区间,关注地产风险的出清以及货币政策宽松节奏带来的估值修复机会。

(编辑 李波 乔川川 策划 张颖)

美债收益率上行扰动资金情绪 A股成交额连续两日低于万亿元2021-10-13 06:04

港股主要指数普遍收跌 机构称四季度或迎来反击2021-10-12 20:12

生猪期货周内涨超7%!“柳暗花明”时已到?机构表态……2021-10-12 18:54

三季报披露拉开帷幕!张坤进场激活银行股人气 众机构研判市场趋...2021-10-11 20:48

吸金又吸睛!银行板块涨幅超2%,两大加仓逻辑引热议2021-10-11 19:39

美债收益率上行扰动资金情绪 A股成交额连续两日低于万亿元2021-10-13 06:04

港股主要指数普遍收跌 机构称四季度或迎来反击2021-10-12 20:12

生猪期货周内涨超7%!“柳暗花明”时已到?机构表态……2021-10-12 18:54

三季报披露拉开帷幕!张坤进场激活银行股人气 众机构研判市场趋...2021-10-11 20:48

吸金又吸睛!银行板块涨幅超2%,两大加仓逻辑引热议2021-10-11 19:39

| 20:52 | 新诺威:选举姚兵为董事长 |

| 20:51 | 亚信安全:10月9日召开2024年第三... |

| 20:51 | 铂力特:公司实际控制人之一、董事... |

| 20:50 | 阿里巴巴(中国)网络技术公司成立... |

| 20:49 | 牧原肉食品公司注册资本由25亿元增... |

| 20:48 | 永和智控:10月9日召开2024年第二... |

| 20:48 | 中环海陆:聘任何雨霏为证券事务代... |

| 20:48 | 高伟达:9月23日回购公司股份72310... |

| 20:33 | 昊志机电董事长涉嫌操纵证券市场 ... |

| 20:30 | 潞宝集团携手美国艾芬豪集团共逐全... |

| 20:30 | 格灵深瞳:9月23日回购公司股份250... |

| 20:29 | 密尔克卫:选举石旭为第四届监事会... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注