本报记者 赵子强

今日,A股震荡调整,港股强势反弹,恒生指数最高涨幅超2.4%。港股短视频概念股、中概股回归、黄金等板块涨幅均超4%,其中国美零售、美团-W涨幅超8%。

A股方面,三大指数震荡走弱,集体收跌。截至收盘,上证指数跌0.01%,深证成指跌0.32%,创业板指跌1.45%;沪深两市合计成交额9921.78亿元,北向资金净买入1.87亿元。总体来看,两市个股跌多涨少。

具体板块方面,银行和国防军工表现强势;公用事业、电气设备和休闲服务走低。

制表:赵子强

人气激增银行股大涨

大体量的银行股走强是今天市场的焦点,南京银行、瑞丰银行、招商银行、平安银行等涨超4%。

“公募一哥”张坤节前两日买入招商银行A股超8亿元,激发了市场对银行股的热情。今日,两市规模最大的银行ETF(512800)盘中涨幅一度超3%,截至收盘,涨幅达2.25%。据上交所最新数据显示,银行ETF(512800)近期持续受到资金关注,3季度份额增长超10亿份,场内份额持续流入。另外,截至10月8日,银行ETF(512800)最新融资余额达8.19亿元,维持年内高位,基金规模超90亿元。

对于银行股的投资机会,华泰证券表示,9月份政策定调稳地产、防风险,RMBS发行重启后显著放量,我们认为在坚持“房住不炒”大原则下,房地产政策或迎来适度微调,个人按揭或为调控切入点。近期受个别房企事件影响,银行板块受到情绪冲击。我们认为风险事件有望在政策引导下平稳有序化解,且当前上市银行风险抵御能力强、地产及产业链敞口风险可控,不宜过度悲观。当前银行股PB(LF)仅0.66倍,处2010年以来低位,股息率优势显著。政策呵护+基本面向好+资金加配,有望驱动估值修复。坚定看好四季度优质个股加配良机,推荐“两中四小”组合,包括平安银行、招商银行、张家港行、南京银行、苏州银行、苏农银行。

天风证券认为,当前我国政策仍以“稳字当头”,预计随着跨周期政策出台,银行的信贷风险有望得到有序化解,基本面有望稳健。未来随着征信业规范发展、平台经济反垄断和支付互联互通持续推进,传统银行有望获得更为广阔的市场空间。目前商业银行的增长逻辑正在向非息转变,我们继续看好银行财富管理业务的发展。建议积极把握优质标的,推荐招商银行、平安银行、宁波银行、杭州银行、邮储银行、江苏银行。

三季报披露拉开帷幕

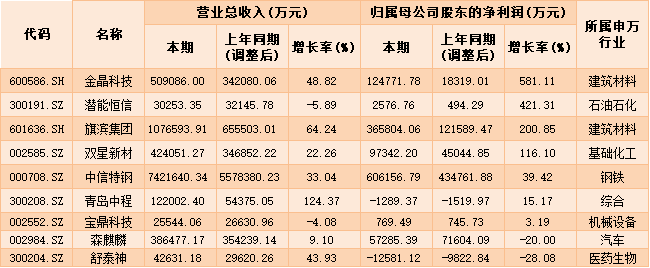

沪深两市2021年首批三季报出炉,截至发稿,共有9家公司公布三季报,其中,金晶科技前三季度归母净利润12.48亿元,同比增长581.11%增幅第一位。此外,潜能恒信、旗滨集团、双星新材、中信特钢、青岛中程、宝鼎科技等6家公司今年前三季度均实现归母净利润同比正增长。

市场趋势与投资机会

金百临咨询资深分析师秦洪:就目前来看,大金融股、军工股、白酒股、医疗服务股在近几个交易日明显有资金介入的苗头。其中,大金融股中的中国平安(601318)、招商银行(600036)近几个交易日已形成底部的K线形态,且舆论氛围较佳,有进一步回升的趋势,从而助力上证50指数以及上证综指的强势。军工股、白酒股因为三季度业绩相对确定,有望成为近期A股的一个新主线。由此可见,短线A股市场虽有量能萎缩、交易情绪降温,主要指数冲劲减弱的态势,但是,由于大金融股、军工股、白酒股等热点的相继活跃,主要指数也难以出现持续回落的趋势。也就是说,主要指数有望保持相对强硬的震荡格局,大金融股、军工股、白酒股、医疗服务股等品种或成新热点主角。另外,对三季报业绩浪的结构性机会也不宜忽视。

华辉创富投资总经理袁华明:短期看市场处于震荡探底阶段,10月份市场可能是先跌后涨的表现。这是因为三季度以来经济下行压力明显加大;而从今天开始到月底是三季报密集披露期,目前看大多数行业板块三季报业绩增速相较于一季报和半年报会有下滑,市场情绪会因此受到一定压制,短期市场出现震荡盘整,寻找底部支撑表现的可能性比较大。中长期看,货币、财政和资本市场改革等逆周期政策正在陆续推出落地,外部环境也有改善迹象,一方面对市场提供了底部支撑,如果政策力度等超预期的话,10月底市场重拾升势的机会也是存在的。

私募排排网基金经理胡泊:近期市场争论的焦点主要是一起之后经济恢复的结构不对称以及碳中和能耗双控造成的资源供需错配这两方面的矛盾,所以近期处于历史高位的顺周期板块出现了一定幅度的调整,而市场资金也流向了防御性更好、调整更加充分的消费板块,但是轮动是否已经完成以及消费股是否实现了反转,目前还是存疑的,市场可能会去参照三季报具体的业绩表现以及三季报之后的市场博弈才能够确定未来的走向,所以眼下市场较为纠结,表现出来的特点就是以振荡行情为主。

建泓时代投资总监赵媛媛:最近几周股市和债市同时走弱,反映了市场对流动性收紧的担忧。在制造业萎缩、CPI远离年度目标的环境下货币政策不会偏紧。shibor利率显示长假后短期资金的大量到期并没有造成资金偏紧,几天后MLF的大量到期也会等量续作。因此指数没有大幅下跌的风险。在行业上,除了保险等利率受益股,可关注价格阶段见底的猪肉,三季报可能较靓丽的CXO、军工等行业。

鸿涵投资交易总监刘岩:市场仍处于在向蓝筹低估值品种切换的过程中,大金融等权重品种的上涨明确给出市场没有趋势性风险的信号,成交量回落至万亿之下,市场基本已经处于平衡状态;指数上看中证100+沪深300已经处于7.26以来的箱体上沿,这一区域遇到阻力也是正常,未来能否突破使蓝筹低估值品种得到更多资金的预期,取决当前位置的调整幅度,本周注意观察权重指数的回落幅度。市场方面,十一前后的风格发生了一定转换,有资产特征的公司风险释放已经有半年多的时间,消费金融有企稳的特征,港股市场上,互联网资产基于监管因素的回落也比较充分,估值回到了历史低位,最有意义的中国资产风险释放余地不大了,此外景气行业新能源半导体军工都有一定幅度的回落,市场内部结构很有韧性,四季度有可能形成类似于2018年底的投资机会。

(编辑 崔漫 白宝玉 策划 张颖)

吸金又吸睛!银行板块涨幅超2%,两大加仓逻辑引热议2021-10-11 19:39

电价上下浮动范围扩大,并做好分类调节,电力板块后市将如何演绎...2021-10-11 19:37

碳中和板块获政策助力 概念指数成立以来涨超35%2021-10-11 19:21

三季报披露在即!首批9家公司明天发布 哪些赛道值得提前布局?2021-10-11 12:57

天然气涨价源于能源种类替代青黄不接 LNG要成“香饽饽”?2021-10-10 19:21

吸金又吸睛!银行板块涨幅超2%,两大加仓逻辑引热议2021-10-11 19:39

电价上下浮动范围扩大,并做好分类调节,电力板块后市将如何演绎...2021-10-11 19:37

碳中和板块获政策助力 概念指数成立以来涨超35%2021-10-11 19:21

三季报披露在即!首批9家公司明天发布 哪些赛道值得提前布局?2021-10-11 12:57

天然气涨价源于能源种类替代青黄不接 LNG要成“香饽饽”?2021-10-10 19:21

| 20:52 | 新诺威:选举姚兵为董事长 |

| 20:51 | 亚信安全:10月9日召开2024年第三... |

| 20:51 | 铂力特:公司实际控制人之一、董事... |

| 20:50 | 阿里巴巴(中国)网络技术公司成立... |

| 20:49 | 牧原肉食品公司注册资本由25亿元增... |

| 20:48 | 永和智控:10月9日召开2024年第二... |

| 20:48 | 中环海陆:聘任何雨霏为证券事务代... |

| 20:48 | 高伟达:9月23日回购公司股份72310... |

| 20:33 | 昊志机电董事长涉嫌操纵证券市场 ... |

| 20:30 | 潞宝集团携手美国艾芬豪集团共逐全... |

| 20:30 | 格灵深瞳:9月23日回购公司股份250... |

| 20:29 | 密尔克卫:选举石旭为第四届监事会... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注