本报记者 张颖 徐一鸣

本周最后一个交易日(12月3日),A股三大股指悉数上涨。截至收盘,上证指数涨幅达0.94%,走出“三连阳“”态势,同时重返3600点。深证成指涨幅为0.86%,报收14892.05点。创业板指数上涨0.34%,报收3478.67点。沪深两市成交额继续保持万亿元量级,达1.13万亿元,同时也是连续31个交易日突破1万亿元。从盘面上看,两市涨跌不一,2642只个股呈现上涨,195只个股平盘,1715只个股下跌。

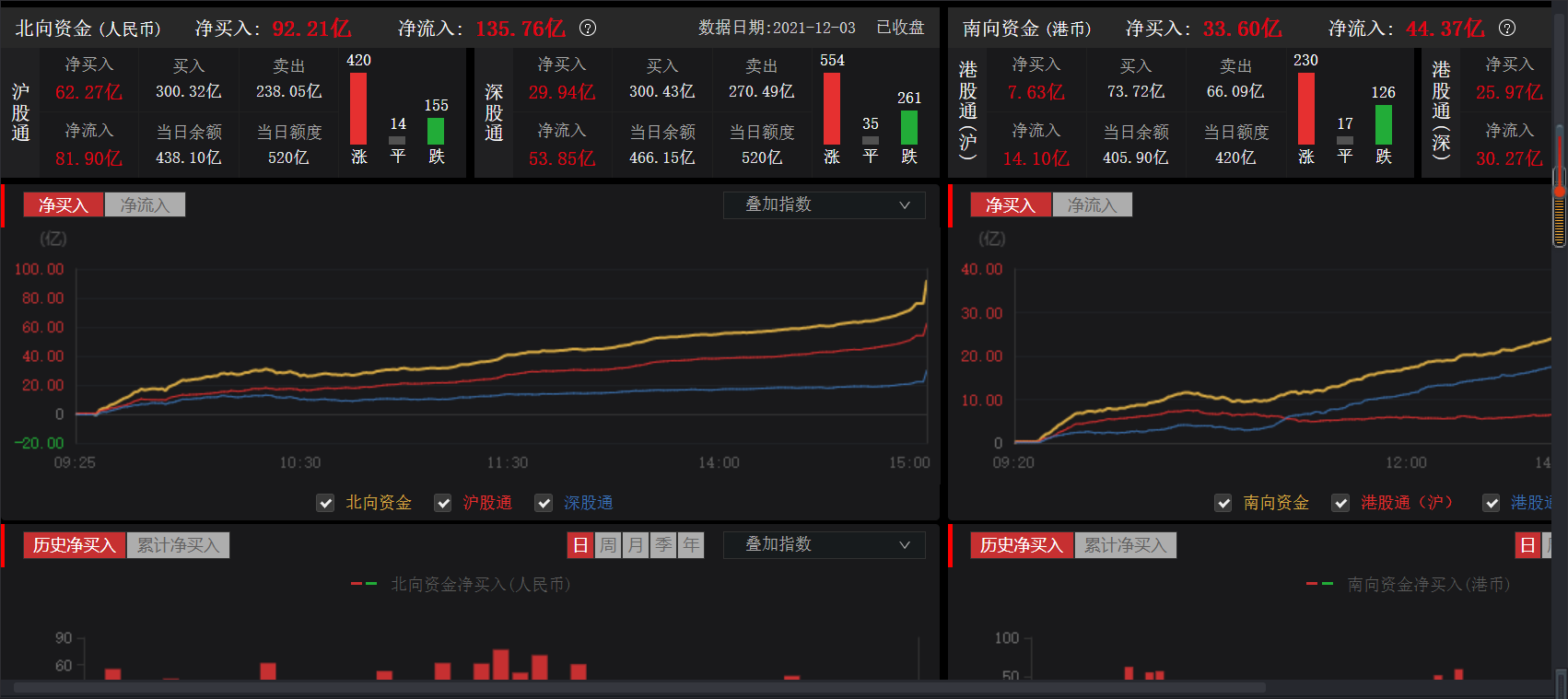

北上资金净买入92.21亿元,其中沪股通净买入62.27亿元,深股通净买入29.94亿元。

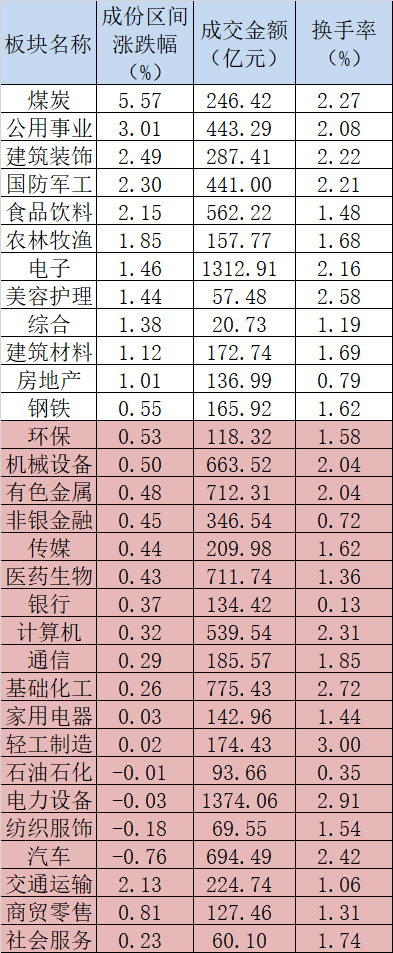

申万一级行业方面,24个行业实现上涨,煤炭、公用事业、建筑装饰等行业涨幅居前,分别上涨5.57%、3.01%以及2.49%。汽车、纺织服饰、电力设备、石油石化等行业则呈现不同程度回调。

表:申万一级行业市场表现一览

制表:徐一鸣

从热门板块来看,港口运输板块领涨两市,上港集团、天津港、宁波港、招商港口悉数涨停,自由贸易港、足球概念等板块涨幅居前。此外,海底光缆、有机硅等板块回调幅度较大,分别下跌2.47%、1.29%。

消息面上,12月3日,工业和信息化部印发《“十四五”工业绿色发展规划》(下称《规划》)并提出,到2025年,碳排放强度持续下降,单位工业增加值二氧化碳排放降低18%,钢铁、有色金属、建材等重点行业碳排放总量控制取得阶段性成果;重点行业主要污染物排放强度降低10%;规模以上工业单位增加值能耗降低13.5%;大宗工业固废综合利用率达到57%,主要再生资源回收利用量达到4.8亿吨;绿色环保产业产值达到11万亿元。

工业和信息化部节能与综合利用司司长黄利斌表示,工业和信息化部已联合有关部门,编制完成了钢铁、有色金属、石化化工、建材等工业领域重点行业的碳达峰实施方案,后续将按照统一的要求和流程陆续发布。

受此影响,周五截至收盘,绿色电力板块涨幅达3.33%,环保工程板块涨幅达1.07%,水务板块涨幅达0.65%。

对于环保行业的投资,兴业证券分析认为,自2020年9月至今,环保行业上市公司实际已回购金额累计高达18.68亿元,而上一轮环保行业大幅调整的一年时期内环保行业累计的实际回购金额合计仅为2.37亿元。高额的实际回购额,一方面体现出公司较强的现金流实力、良好的基本面,另一方面也体现出当前时点部分公司已进入价值区间。另外,持续强调环保回归公用事业属性,运营类资产为长期方向。公司业绩高质量增长将带来EPS上行,同时高质量稳定增长有望使板块未来像海外龙头(如美国水业,WM等)一样享受高估值溢价。在公司自身业绩高质量增长的兑现催化下,优质运营类环保资产有望实现新一轮的戴维斯双击。后市建议关注四大细分板块。1,垃圾焚烧板块:瀚蓝环境、伟明环保、绿色动力(H+A股)、旺能环境;2,环卫板块:玉禾田、北控城市资源、盈峰环境、宏盛科技等;3,水务运营:洪城水业;4,清洁供暖:联美控股。

众机构展望A股投资机会

对于如何抓住跨年行情?机构专家分别从宏观、市场、板块等方面进行研判。

格雷资产董事长张可兴认为,从基本面消息看,一方面,部分白酒近期提价,未来的利润增长值得期待。另一方面,大部分白酒公司的三季报数据表现很好。比如:某白酒龙头企业三季度单季营业收入为255.55亿元,同比增长9.86%;三季度归母净利润为126.12亿元,同比增长12.35%。叠加春节临近,将会迎来消费旺季,对于食品饮料板块是一次不错的投资机会。当然,也有不确定的因素存在,新冠病毒的升级和局部疫情的反复,短期内可能给消费行业带来影响。

私募排排网基金经理夏风光表示,近期基本面上的两件大事,一是奥密克戎变异病毒对全球资本市场的冲击,二是鲍威尔正式取消了通胀是暂时性的这一说法,意味着缩债进程可能会加快。

夏风光分析称,在通胀快速上升明确的情况下,明年的经济基本上存在两种可能性。一是增速下滑出现滞涨局面,第二种是出现经济增长和通胀同步上涨。如果是滞涨,则市场只存在结构性的行情机会。第二种情况则更为不利,会面临到货币政策的急剧收缩,加息进程会大大加快。从国内的情况看,短期基本面氛围回暖,节奏上有所不同,跨年度的行情依然有一定机会。

此外,本周A股市场的走势积极因素在增多。其中,消费板块走势较为吸引,有年终步入消费旺季因素,也有消费品不断提价的催化因素。大金融板块,尤其是证券板块,也具备一定走强条件。对春节前的行情,可以持有偏乐观的态度。

汇鸿汇升首席投资官张辉表示,预计市场将继续寻找可能存在低估或预期差的个股和板块。同时,Omicron新病株的出现,进一步打压了全球市场的情绪,中国作为管控最强有力的国家,其生产和生活的常态化以及完整的供应链覆盖,再一次让全球投资者提振对于中国资产的兴趣。

沃隆创鑫投资基金经理黄界峰分析称,近期新冠变异病毒依旧是压制全球资本市场的主要因素,本周海外市场均大幅震荡,但A股近期表现非常平稳,海外市场的恐慌情绪并未波及A股,这得益于我国严格的防疫管控措施和疫苗快速普及稳定了市场信心。今日上证指数在港口、电力、煤炭等周期权重类板块带领下一举站上3600点,北上资金再度连续多日大幅净流入,表明了长线资金对中国经济基本面及市场未来前景的长期认可。尽管疫情或持续反复,但我国目前的快速响应与动态清零策略完全可以应对各种复杂情况。当前A股估值水平具备足够吸引力,投资者可继续逢低积极布局调整到位、估值合理的景气赛道核心标的,如新能源等。

港股市场煤炭板块表现亮眼

技术性小牛市或正在酝酿中

12月3日,恒生指数微跌0.09%,报收23766.69点,市场整体表现较为平稳。恒生科技指数下跌超1%,报收5925.52点。其中,煤炭股市场表现较为强势,中国神华(01088.HK)涨幅超7%,中煤能源(01898.HK)、兖州煤业股份(01171.HK)等个股也均实现不同程度的上涨。

消息面上,12月3日举行的全国煤炭交易会公布了2022年煤炭长期合同签订履约方案征求意见稿。该意见稿由国家发改委制定,其中明确2022年的煤炭长协签订范围进一步扩大,核定能力在30万吨及以上的煤炭生产企业原则上均被纳入签订范围;需求一侧,要求发电供热企业除进口煤以外的用煤100%签订长协。

价格方面,“基准价+浮动价”的定价机制不变,但意见提出,新一年的动力煤长协将每月一调。5500大卡动力煤调整区间在550元-850元之间,其中下水煤长协基准价为700元/吨,较此前的535元上调约31%。

展望未来,兴业证券全球首席策略师、海外研究中心总经理张忆东认为,港股明年将有希望出现技术性小牛市,从今年年尾开始到明年的高点,有15%到20%的技术性小牛市。

(编辑 乔川川 策划 张颖)

| 21:11 | 金沃股份发布股权激励计划 提出连... |

| 20:35 | 9月23日上市公司重要公告集锦:龙... |

| 20:12 | 蜂助手:加大基于“鲲鹏计算”数字... |

| 19:59 | 网商银行大山雀参展中国农民丰收节... |

| 19:50 | 湖南省金芙蓉投资基金推介会走进深... |

| 19:40 | 复星医药拟100%控股CAR-T药物子公... |

| 19:38 | 零碳动力 革新未来 潍柴氢内燃机正... |

| 19:22 | 戴维医疗创始人、控股股东、实际控... |

| 18:49 | 京港合作推动区域产业转型升级 石... |

| 18:47 | 中国人民银行副行长陆磊:进一步完... |

| 18:45 | 信邦智能发布股权激励预案 2024年... |

| 18:44 | 中富通:控股子公司增资扩股 数字... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注