本报记者 楚丽君

周四(9月14日),三大股指表现分化。截至上午收盘,上证指数微涨0.04%,报3124.43点;深证成指和创业板指分别跌0.45%和0.74%;沪深两市合计成交额3928.30亿元,总体来看,两市个股跌多涨少。

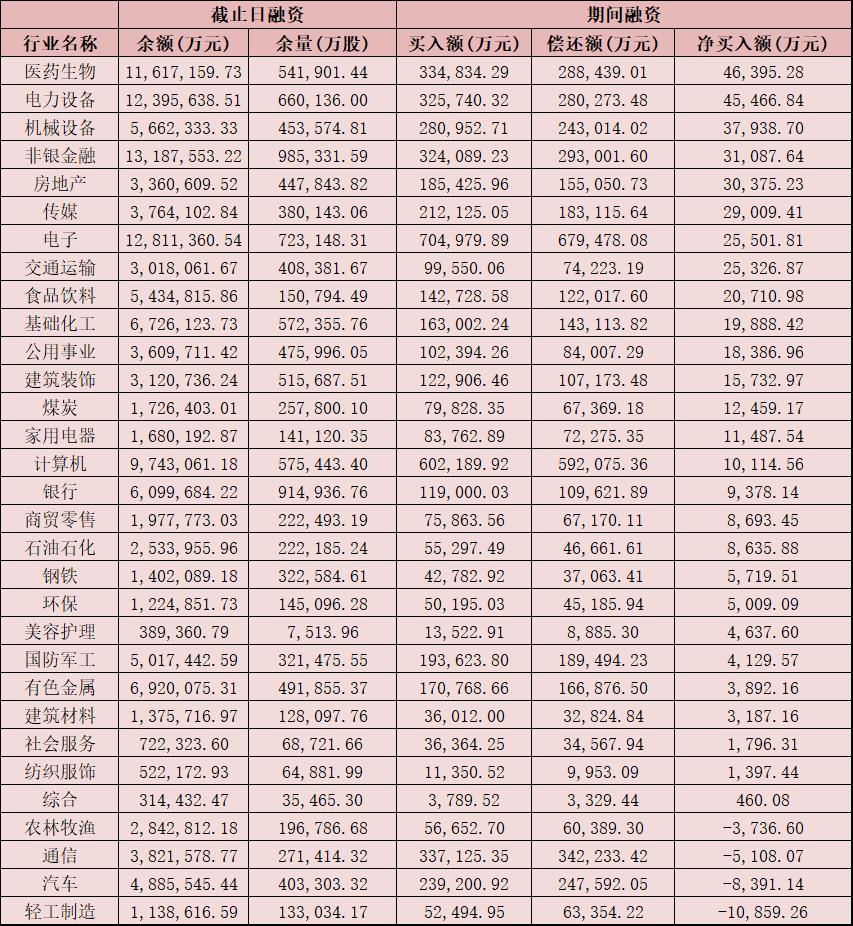

从资金面来看,9月14日上午,北向资金净卖出36.63亿元。截至9月13日,沪深京三市的两融余额合计16047.37亿元,较前一交易日增加40.13亿元。其中,融资余额合计15126.91亿元,较前一交易日增加49.04亿元;融券余额为917.80亿元,较前一交易日减少9.06亿元。

表:9月13日申万一级行业两融交易情况

制表:楚丽君

对于后市,业内机构表示,市场或在震荡整理中迎来上行。东莞证券认为,从技术面来看,指数弱势调整,市场赚钱效应差,市场或处于“政策底”逐步过渡至“市场底”的过程中。随着国内稳经济、稳预期政策陆续出台落地,CPI同比增速触底转正,进出口数据好于预期,信贷需求有所改善,有利于市场信心的恢复,市场或在震荡整理中迎来上行。操作上建议适度积极,板块上建议关注社会服务、房地产、机械设备、TMT和汽车等板块。

财信证券研报显示,当前市场已处于底部区间,叠加政策托底力度较强,股票机会大于风险,市场有望继续修复。建议关注:受益于政策加持、预期改善的地产、顺周期、大金融等板块;流动性敏感的恒生科技、消费板块;中长期符合高质量发展理念的电子、芯片等板块。

东吴证券表示,市场持续存量博弈,风险偏好较低,9月10日,国家金融监督管理总局优化风险因子,险资入市或带动具有高分红高股息率特征的板块向上。建议关注:资源品(煤炭、石油石化、钢铁;高股息叠加供需逻辑向好),公用事业(火电板块;高股息率,中报盈利增速高,分红能力强)。中长期配置观点:周期品的景气度恢复可能是源于经济恢复预期的上升,关注“金九银十”的数据验证和美债利率见顶。当前政策底已经出现,盈利底预计在下半年确定,市场底将至。存量博弈下,价值风格将持续较久,但后续分母端抑制因素解除后,市场风格可能向成长切换。

热点方面,截至9月14日上午收盘,贵金属、F5G概念、通信设备、6G概念等板块涨幅居前。另外,福建自贸区、光刻胶、科创次新股、电子化学品等板块跌幅居前。

具体看,截至9月14日上午收盘,贵金属板块领涨,涨幅为3.2%,西部黄金、晓程科技、湖南黄金等个股涨幅居前三。

对于金价走势,中信证券表示,基于定量模型拆分认为,年底至明年初美元美债回落或令黄金价格升至2050美元/盎司左右,在风险性事件的催化下,黄金价格突破前高的可能性大,且预计沪金突破前高的可能性较伦金更大,年底至明年初维持超配建议。

国金证券分析称,下半年金价同比高位,开店普遍提速贡献增量,节日旺季催化需求释放,看好头部公司全年业绩兑现,关注9月中旬订货会加盟商积极性以及中秋节和十一超长假期催化下终端动销情况。

(编辑 刘睿智 白宝玉 策划 赵子强)

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号