本报记者 张颖 见习记者 任世碧

本周,A股市场先抑后扬,上证指数在3月16日下探3023.3点后触底反弹,三大指数后三个交易日均实现大幅上涨。与此同时,北向资金在市场大幅下跌之下出现了连续两日的百亿元净流出,随着市场企稳反弹,北向资金也由流出转为流入,其中周四和周五,北向资金分别净流入金额为53.65亿元和84.57亿元。面对如此的变化,A股市场将如何应对?

粤开证券表示,当下政策底逐步确立,实施力度开始加大,而外部环境有阶段性缓和的趋势。从多空双方的力量对比看,多方慢慢有了反击的能量,再加上A股目前较低的估值,所以我们认为,未来可以积极一些,布局震荡修复行情,建议从政策发力主线和业绩确定性两方面把握投资机会。

中金公司表示,经历前期调整后,A股估值已经回到历史相对低位水平,本周上证指数3023点的阶段性低点对应估值水平已经接近历史相对极端的底部时期,近期大股东、高管净减持规模明显收窄,公司回购规模和数量提升。市场虽然短线仍有反复风险,但对A股后市表现已经不必过度悲观,近期市场可能处于磨底期,成交量可能会有所萎缩,类似前期大幅下跌的阶段可能已经结束。

国泰君安证券表示,3月份以来A股市场剧烈波动,直至上周企稳反弹,进入修复整理阶段。当前投资仍需围绕低风险方向,从新老能源变革和提升核心科技话语权角度寻找细分领域投资机会,看好户用光伏、数字新基建、军工/半导体新材料等主题方向。

海通证券认为,宏观经济和股市涨跌周期对比看,今年类似于2012年的震荡市,当然高低点的细节不同。年初下跌的三大利空因素已在微变,稳增长推进望驱动填坑行情。顺着稳增长主线,成长进攻,如光伏风电、数据中心云计算,关注价值领域的金融地产。

招商证券认为,2005年以来,A股历经七个历史大底,几乎每次都出现在流动性紧缩、盈利下行和外部流动性压力环境下。参考历史经验,当超额流动性转正叠加新增社融增速加速改善、估值降至历史低位、外部流动性边际改善、成交低迷换手率明显下降、K线呈W组合时多是市场见底信号。当前A股已经逐渐出现多个见底信号,未来随着新增社融加速改善,外部负面因素缓解,换手率和成交金额明显下降,A股有望迎来新一轮上行周期的起点。

中信建投证券表示,国务院金融委等重磅会议接连召开,标志着本轮下跌政策底已经出现,市场信心修复,流动恶化获得缓解。与2018年的“政策底”相比,当前市场位置偏高,下跌时间较短。我们对市场中期观点由谨慎转为中性,短期偏乐观,但对反弹后续空间要抱合理预期,以结构性行情为主。

中信证券认为,内外部焦虑因素全面明朗,非理性情绪宣泄结束;经济形势整体平稳,后续疫情精准管控举措对经济影响将逐渐减弱;海外加息落地及俄乌冲突渐趋明朗,负面冲击有所削弱;A股市场回归常态,把握价值成长的共振上涨行情。

本周财经要闻

1.证监会重磅发声,公募REITs关键制度将迎新进展

近日,中国证监会发布《深入推进公募REITs试点进一步促进投融资良性循环》一文,文章表示,证监会“正在研究制定基础设施REITs扩募规则”“正在会同相关部委研究推动保障性租赁住房REITs试点工作,尽快推动项目落地”等重要内容。作为全球大类资产重要一极,机构普遍预测中国公募REITs市场潜在规模在万亿元级别以上。

2.证券行业变相“降准”预计释放资金约200亿元

据中国证券登记结算有限责任公司3月17日消息,为贯彻落实国务院金融委专题会议精神,降低市场资金成本,服务实体经济健康发展,中国结算配合正在推进的货银对付(DVP)改革,自2022年4月起将股票类业务最低结算备付金缴纳比例自18%调降至16%。据相关测算,预计将释放资金约200亿元。

本周市场回顾

1.A股市场

本周(3月14日—18日,下同),A股市场触底企稳,上证指数重回3200点,三大指数后三个交易日均实现上涨。上证指数、深证成指本周分别累计下跌1.77%、0.95%,创业板指则累计上涨1.81%。

从申万一级行业来看,本周仅4个行业实现上涨,其中,房地产、非银金融、医药生物等三行业累计周涨幅均超1%。另外,钢铁、公用事业、环保、煤炭、食品饮料、商贸零售、纺织服饰等七行业指数跌幅居前,累计周跌幅均超3%。

资金方面,3月17日,北向资金终于结束了连续8日的净流出,北向资金合计净流入53.64亿元;3月18日,北向资金净买入84.57亿元。当周,北向资金累计净卖出166.92亿元,前三天连续净流出,后两日回流市场。

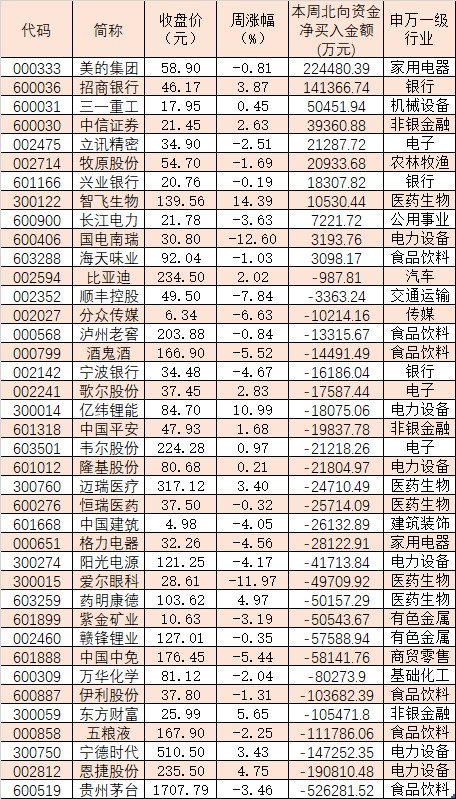

从前十大成交活跃股来看,本周,11只个股实现北向资金净买入,美的集团、招商银行等3只个股,北向资金净买入金额均超10亿元。另外,贵州茅台、恩捷股份、宁德时代、五粮液、东方财富、伊利股份等个股遭北向资金净卖出金额均超10亿元。

表:本周(3月14日-18日)沪、深股通前十大成交活跃股交易情况

制表:任世碧

与此同时,统计显示,下周将有27只股票面临解禁,按照最新收盘价计算,合计解禁市值2157.09亿元。其中,解禁市值超百亿元的有3股,分别是万华化学、锦浪科技、贝泰妮。解禁规模最大的是万华化学,下周将有17.16亿股上市流通,主要是定向增发机构配售股份,解禁市值达1392.01亿元。

2.港股市场:

周五,恒生指数收跌1.61%报20553.79点;恒生科技指数跌4.28%报4246.97点;恒生国企指数跌2.69%报7060.6点。本周,恒生指数累计下跌6.17%;恒生科技指数累计周跌幅达10.36%,恒生国企指数累计周跌幅达8.15%。

3.海外市场:

图为:周五行情数据

道琼斯指数本周涨5.50%,报34754.93点;纳斯达克指数本周涨8.18%,报13893.84;标普500本周涨6.16%,报4463.12点。这三个指数都创下了截至2020年11月6日当周以来的最佳一周表现。

本周,欧股收盘全线上涨,德国DAX指数累计涨5.76%报14413.09点,法国CAC40指数累计涨5.75%报6620.24点,英国富时100指数累计涨3.48%报7404.73点。

(编辑 李波 乔川川 策划 赵子强)

| 19:14 | 杭州解百:第十一届董事会第十二次... |

| 19:14 | 凤凰传媒:第五届监事会第十三次会... |

| 19:14 | 杭州解百:第十一届监事会第十次会... |

| 19:14 | 丰元股份:第六届监事会第十一次会... |

| 19:13 | 丰元股份:第六届董事会第十一次会... |

| 19:13 | 博雅生物:第八届董事会第七次会议... |

| 19:13 | 鸿路钢构:第六届董事会第十六次会... |

| 19:11 | 菱电电控:12月5日将举行2024年第... |

| 19:11 | 英特科技:关于第二届董事会第十次... |

| 19:11 | 英特科技:关于第二届监事会第十次... |

| 19:11 | 财政部公布《注册会计师行业严重失... |

| 19:06 | 楚环科技:提名葛健斌为公司第二届... |

版权所有证券日报网

互联网新闻信息服务许可证 10120180014增值电信业务经营许可证B2-20181903

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800 网站传真:010-83251801电子邮件:xmtzx@zqrb.net

扫一扫,即可下载

扫一扫,加关注

扫一扫,加关注